AKO SA ZBAVIŤ DEDIČNÝCH FINANČNÝCH ZLOZVYKOV

Tohtoročný prieskum ukázal, že Slováci stále opakujú rovnaké finančné chyby, ktoré sa dedia generačne. Treba si však uvedomiť, že financie sú veľmi osobná záležitosť a to, čo platilo kedysi na starých rodičov (sporiť si do ponožky a spoliehať sa na zaslúžený dôchodok), neplatí na ich deti a už vôbec nie na osobné financie vnúčat – budúcich dôchodcov. Ako si nastaviť správne financie podľa veku, radí Andrea Kasanická Straková, odborníčka na osobné financie PARTNERS GROUP SK.

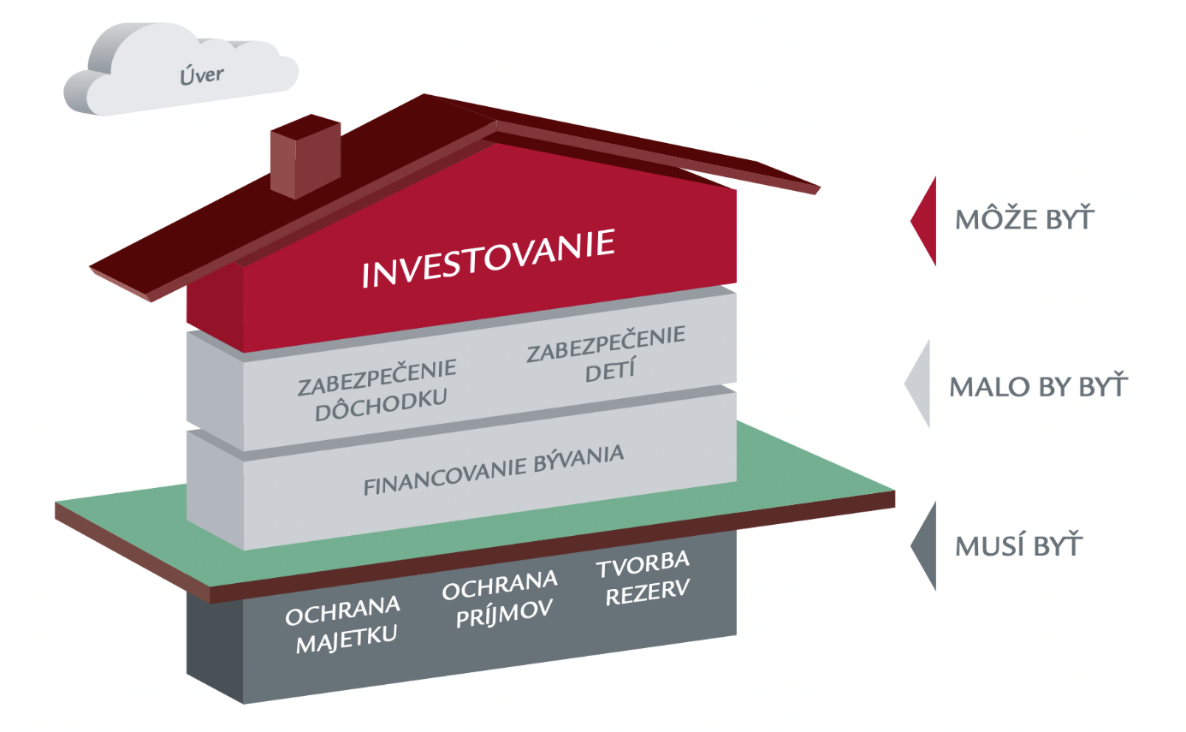

Zdravé základy finančného domu sú tak postavené na tvorbe rezerv, ochrane príjmu a ochrane majetku. Nadstavbou je následne zabezpečenie bývania, zabezpečenie detí a zabezpečenie dôchodku. Strechu domu predstavuje oblasť investovania, cez ktorú vieme zhodnotiť majetok. Investície sú tiež základom budovania „stien“, pri streche si však môžeme dovoliť aj trochu riskantnejšie investovanie či využívanie rôznych investičných príležitostí.

Kým mladí premýšľajú o bývaní, aute, stredná veková kategória počíta už aj so zabezpečením detí a najstaršia veková skupina má na zreteli dôchodok. „Finančným víťazstvom je nájsť rovnováhu medzi aktuálnymi prioritami, ale aj zabezpečením sa do budúcnosti. Ako príklad uvediem prípravu na dôchodok. Ak s prípravou začnem, keď mám 25 rokov, stojí ma to naozaj málo. Ak začnem s prípravou v štyridsiatke, bude ma to stáť trikrát viac, a keď až pred dôchodkom, je neskoro, prípravu si už nebudem môcť dovoliť,“ vysvetľuje A. Kasanická Straková.

Platí, že zdravé financie dosiahneme, ak sa čo najviac priblížime k IDEÁLNYM FINANČNÝM MIERAM 10 : 20 : 30 : 40. No i tie si treba prispôsobiť a nastaviť podľa aktuálnych životných priorít a životných etáp. Tie sa vekom prirodzene menia a v rôznych fázach života tak treba podporiť iné priority.

TAKTO BY MALI RIEŠIŤ FINANCIE JEDNOTLIVÉ VEKOVÉ SKUPINY

1. Najmladšia generácia (vek 18 – 34 rokov)

Ide o najširšiu skupinu s rôznymi finančnými prioritami a plánmi. Riešia najmä prvé zamestnanie a prvé vlastné bývanie. Uprednostňujú skôr materiálne veci, ako autá, dovolenky, a viac si užívajú spoločenský život.

Priemerný čistý osobný mesačný príjem v skupine je 680 eur.

TIP odborníčky:

- Zbavte sa nevýnosného majetku a zbytočných pasív, napríklad si zostavte plán na zbavenie sa spotrebného úveru.

- Začnite si tvoriť rezervu, a to až do dostatočnej výšky, pokojne niekoľko rokov – potom zdroje presmerujte na pravidelné investovanie.

- Poistite si svoj príjem, a ak ho už máte, poistite si aj majetok. Následne počas života prispôsobujte krytie príjmu zodpovedajúcej situácii a samotnej výške príjmu.

- Začnite investovať na dôchodok, resp. začnite pravidelne investovať.

- Začnite riešiť vlastné bývanie, a to tak, že si vytvoríte dôsledný plán.

- Čím bližšie budete k 40. roku života, tým aktívnejšie uvažujte o rozložení majetku a aktív.

2. Stredná generácia (vek 35 – 54 rokov)

Finančné priority smerujú do zabezpečenia bežného chodu domácnosti, bývania, rodiny. Kariéra je väčšinou zastabilizovaná, a teda sú aj vyššie príjmy.

Priemerný čistý osobný mesačný príjem v skupine je 930 eur.

TIP odborníčky:

- V tomto období je dôležité sústrediť sa na zvyšovanie svojich investícií a vďaka tomu aj pohodlne riešiť témy, ako je finančná pomoc a zabezpečenie pre deti.

- Ak sme doposiaľ všetko urobili správne, môžeme začať využívať tzv. dobré dlhy a finančné páky na budovanie majetku, napríklad investíciu do nehnuteľnosti na prenájom.

3. Najstaršia generácia (vek 55 a viac rokov)

Ide o ľudí pred dôchodkom alebo už na dôchodku. Deti majú už osamostatnené, čiže im ostáva viac peňazí pre seba.

Priemerný čistý osobný mesačný príjem v skupine je 630 eur.

TIP odborníčky:

- V tejto etape života by mala byť v popredí správa majetku a hľadanie investičných príležitostí (čo je možné aj pri aktívach bežnej rodiny).

- Dôležité je položiť si otázku, ako bude majetok generovať pasívne príjmy a ako si z neho zabezpečíme dôchodok, resp. rentu.

„Ako vidieť, prvých 15 rokov ekonomického života rodiny je obdobie, ktoré rozhoduje v podstate o celej budúcej ekonomickej pohode. Chyby spravené v tomto období, ako napríklad nepripravená materská dovolenka, sa s rodinou nesú celý život. Naopak, dobrý plán dáva rodine množstvo možností a alternatív, ako sa v živote rozhodovať,“ uzatvára Andrea Kasanická Straková.